介護保険制度の財源と利用者負担については、細かい部分まで試験で問われます。しっかり覚えていきましょう。

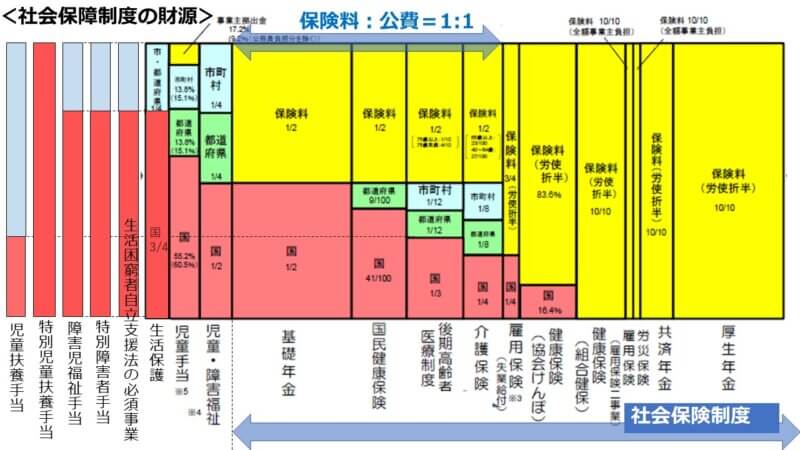

社会保障制度の財源

社会保障制度は、社会保険、社会福祉、生活保護で構成されていましたね。その財源は、社会保険は半分以上が保険料(黄色部分)、一方で社会福祉や生活保護は全額公費で賄われています。

例えば下の図で一番左の生活保護制度は、国が4分の3、都道府県と市が4分の1を負担し、全額公費負担となっています。一方で、介護保険制度のような社会保険制度は、半分以上が保険料で賄われます。

保険料:公費=1:1となっているのは、基礎年金、国民健康保険、後期高齢者医療制度、介護保険制度の4つです。

介護保険制度の財源

介護保険制度の財源は上にあるように、保険料1/2、国1/4、都道府県1/8、市町村1/8で負担しますが、正確には以下のように居宅給付費と施設給付費で少し異なります。

介護給付と予防給付、地域支援事業の総合事業は、保険料1/2、国1/4、都道府県1/8、市町村1/8でわかりやすいのですが、総合事業以外の地域支援事業については保険料負担割合が減って、公費負担割合が増えます。

| 保険給付(介護給付、予防給付)※ | 地域支援事業 | ||||

| 居宅給付費 | 施設等給付費 | 総合事業 | 総合事業以外 | ||

| 公費 | 国 | 25%(5%相当の調整交付金含む) | 20%(5%相当の調整交付金含む) | 25%(5%相当の調整交付金含む) | 38.50% |

| 都道府県 | 12.50% | 17.50% | 12.50% | 19.25% | |

| 市町村 | 12.50% | 12.50% | 12.50% | 19.25% | |

| 保険料 | 第1号 | 23% | 23% | 23% | 23% |

| 第2号 | 27% | 27% | 27% | 無 | |

公費として国から5%相当の調整交付金が支給されていますが、調整交付金には、普通調整交付金と特別調整交付金の2種類があります。

| 調整交付金 | 内容 |

|---|---|

| 普通調整交付金 | 第1号被保険者のうち75歳以上である者の割合(後期高齢者加入割合)及び所得段階別被保険者割合に対する各市区町村の格差調整のために交付される資金 |

| 特別調整交付金 | 災害や地震などの予期しない事象や、急激な給付費の増加、収納不足などの事態に交付される資金 |

一般会計&特別会計

介護保険の財源は、一般会計と切り離して管理する特別会計になっていますが、市町村が負担すべき公費分(給付費の12.5%)は、まず一般会計に予算として計上し、特別会計へ繰出し金として拠出されています。

| 国や自治体の会計 | 内容 |

|---|---|

| 一般会計 | 基本的な行政サービス全般の経理を担う会計 |

| 特別会計 | 特定の事業を独立採算で管理する会計 |

特定の歳入と歳出を一般会計と区分して経理することで、特定の事業や資金運用の状況を明確化するんだね。例えば、国の特別会計には年金や労働保険、地方自治体の特別会計には国民健康保険や介護保険があるよ。

介護保険料

保険料は介護保険財源の半分を占めていましたね。40歳以上になると第2号被保険者、65歳以上になると第1号被保険者として保険料を納めなければなりません。保険料はどのように決まるのか見ていきましょう。

第1号被保険者の保険料(65歳以上)

第1号被保険者の保険料を徴収するのは市町村です。第1号被保険者の保険料の賦課期日は、その年度の初日(4月1日)で、その時点で第1号被保険者かどうかで決まります。

第1号被保険者の保険料は所得に応じた段階別の定額制で、国が定める基準に基づき、各市区町村が条例で設定します。介護保険法では、第1号被保険者の保険料率は「おおむね3年を通じ財政の均衡を保つことができるものでなければならない」と定められています。

2024年度から施行された「介護保険法施行令の一部を改正する政令(令和6年政令第13号)」において、所得段階別定額保険料の所得区分は原則として9段階から13段階へと多段階化されました。また、市町村は条例によって13段階以上の細分化も可能になりました。これは市町村の実情に合わせて負担の公平性を確保するための重要な仕組みです。

普通徴収&特別徴収

第1号被保険者の介護保険料の徴収方法には普通徴収と特別徴収があり、基本的には特別徴収となります。

| 徴収方法 | 内容 |

|---|---|

| 特別徴収 | 年金を年間18万円以上支給されている人が年金天引きで納付 |

| 普通徴収 | 特別徴収の対象でない人が口座振替または納付書で納付 |

普通徴収の方法によって徴収する保険料の納期は市町村の条例で定められます(介護保険法第133条)。

普通徴収の場合、第1号被保険者の保険料には、世帯主および配偶者に連帯納付義務があります(介護保険法第132条)。 ただし、特別徴収(年金からの天引き)の場合は対象者本人のみの責任となり、連帯納付義務には該当しません。

第2号被保険者の保険料(40歳以上65歳未満)

第2号被保険者の保険料を徴収するのは医療保険者です(市町村ではありません)。保険料を徴収した医療保険者は、介護給付費納付金や地域支援事業支援納付金として社会保険診療報酬支払基金に納付し、その基金が介護給付費交付金や地域支援事業支援交付金として市町村へ交付されます。第2号被保険者の保険料が、市町村の介護給付や地域支援事業の財源として配分される仕組みになっています。

つまり、医療保険者が徴収した第2号被保険者の保険料は「介護給付費・地域支援事業支援納付金」という名称に変えて社会保険診療報酬支払基金に納付され、介護給付費・地域支援事業支援交付金として市町村にいくんだね。資金の流れは「医療保険者 → 社会保険診療報酬支払基金 → 市町村」ってこと。

保険料は、標準報酬月額および標準賞与額に保険料率を乗じて決められ、事業主との労使折半になっています。

保険料負担分の総額は、全国における第1号被保険者と第2号被保険者の見込人数の割合によって按分されます。つまり、第1号被保険者と第2号被保険者の人数の構成に基づいて、保険料負担分が配分され、制度全体の財源バランスが保たれる仕組みとなっています。

| 被保険者 | 保険料の算出方法 | |

| 第1号被保険者(65歳以上) | 自治体の介護予算の23%を第1号被保険者の総数で割った額(所得段階別定額保険料)、市町村条例で定める | |

| 第2号被保険者(40~65歳未満) | 自営業等 | 自治体により異なる(国民健康保険料の介護分として負担) |

| 被用者 | 4月~6月の標準報酬月額から算出 | |

保険料の減免

市町村は、災害や収入の著しい減少など特別な事情がある場合に、条例によって保険料を減免したり徴収を猶予したりすることができます。

保険料の滞納

介護保険料を滞納すると2年で徴収権が時効になり、保険料の滞納期間に応じて給付額減額(利用者負担割合の引上げ等)の対象となります。つまり、時効により結果として給付面で不利益が生じてしまいます。

2年で徴収権は時効になりますが、督促が行われると、それまで進行していた時効はリセットされ、その時点から改めて時効期間が進行するという仕組みになっています。

利用者負担

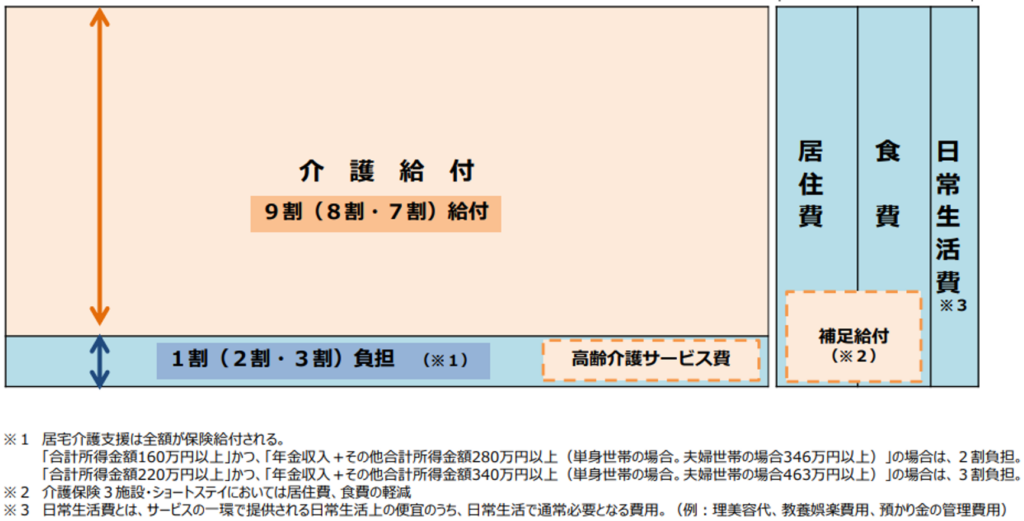

介護保険サービスを利用した場合、介護サービスにかかった費用の1割(一定以上所得者の場合は2割又は3割)を利用者負担として支払います。

介護保険施設利用の場合は、費用の1割(一定以上所得者の場合は2割又は3割)負担のほかに、居住費、食費、日常生活費の負担も必要になります。

ケアマネさんが作ってくれるケアプランは全額保険給付の対象なので利用者負担はゼロ。でも有料化が検討されてるね。

また、要介護度の区分別に1か月あたりの区分支給限度基準額が決められており、これを超える部分は全額自己負担となります。

ただし、低所得者や1ヶ月の利用料が高額になった方については、負担上限額が設けられていたり、条件によって減免があったりと、利用者負担を軽減する仕組みが用意されています。

利用者負担の減免

特別な事情により支払いが一時的に困難になった被保険者に対し、市町村が独自に判断して利用者負担を減免することができます。

特別な事情とは、地震、火災、風水害などの災害により、住宅に著しい損害を受けるなどして、生活が困難になった場合に、市町村は条例に基づき一時的に利用者負担を減免することができます。

また、災害等による生計維持者の収入減少に伴う利用者負担の減免については、冷害等の自然災害による農作物不作や、震災・火災による損害、さらには生計維持者の失業・死亡等で収入が著しく減少し生活が困難になった場合など、市町村は条例に基づき利用者負担を減免することができます。

高額介護サービス費

高額介護サービス費は、介護保険における1か月の自己負担額が負担上限額を超えた場合に、超えた分が払い戻される制度です。自己負担額は世帯単位で合算されます。負担上限額は所得に応じて設定されています。

高額医療・高額介護合算療養費

高額医療合算介護サービス費は、医療保険と介護保険における1年間の自己負担額が負担上限額を超えた場合に、超えた分が払い戻される制度です。世帯単位で合算され、各保険から按分して払い戻されます。負担上限額は所得や年齢などによって設定されています。

特定入所者介護サービス費

特定入所者介護サービス費(補足給付)は、介護保険施設や短期入所における「食費」と「居住費(滞在費)」の負担を軽減するもので、所得に応じた負担上限額を超えた分が払い戻される制度です。

対象施設は、特養、老健、介護医療院、地域密着型介護老人福祉施設(小規模特養)、短期入所です。特定施設入居者生活介護(有料老人ホームなど)は、介護保険施設ではなく居住費や食費は施設ごとの契約による生活費として扱われるため、対象にはなりません。もちろん通所サービス(デイサービス等)は対象外です。

現物給付と償還払い

介護保険サービスは基本的に現物給付ですが、以下のサービスは、現金を一旦支払って後から償還払いされます。

・住宅改修費

・福祉用具購入費

・高額介護サービス費

・高額医療合算介護サービス費

・特例サービス費

つまり住宅改修や福祉用具購入は、いったん10割払って後から保険給付分の7~9割が戻ってくるんだね。

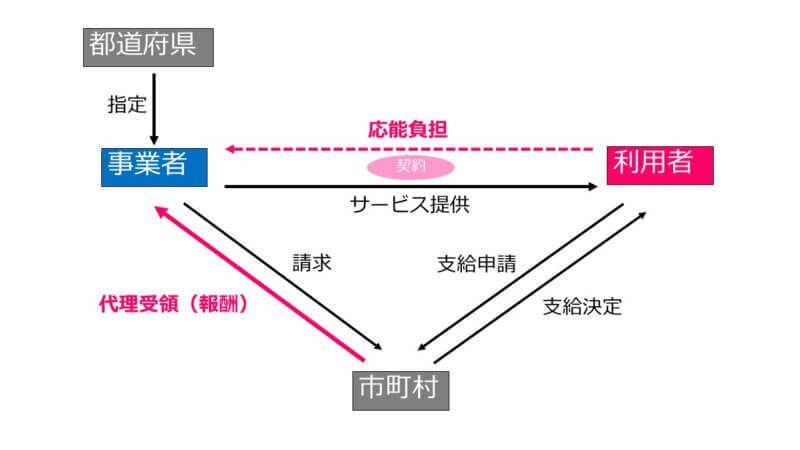

法定代理受領

福祉事業所の経営で重要な、法定代理受領という福祉サービスの仕組みを見てみましょう。

サービスを提供する事業者は、対価として利用者からサービス費をもらいます。お店でモノを買って、買った人がお金を支払うのと同じです。

介護保険制度の場合、利用者はサービス費の一部だけを支払い、残りは保険料や公費で補填されます。

このサービス費は利用者が事業者に支払うべきものなので、利用者が事業者に支払ってから保険者から利用者へ保険給付されるはずのものですが、それだと回りくどいので、国から直接事業者に支払われます。

これを法定代理受領といいます。

つまり、本来利用者に支給されるべきサービス費を、事業者が代理で保険者に請求し受け取る仕組みです。

利用者の「保険給付を受ける権利」は2年間、同様に法定代理受領の請求権も2年間になります。

過去問

第23回 問題7

介護サービスに係る利用者負担が高額となった場合の取扱いについて正しいものはどれか。3つ選べ。

1 高額介護サービス費の負担上限額は、被保険者の家計に与える影響を考慮して、段階的に設定されている。

2 高額介護サービス費の負担上限額を超えた利用料は、常に現物給付となるため、利用者が直接事業者に支払う必要はない。

3 高額介護サービス費は、世帯単位で算定される。

4 施設介護サービス費に係る利用者負担は、高額介護サービス費の対象となる。

5 高額医療合算介護サービス費は、医療保険から支給される。

要介護被保険者等が介護サービスを利用し、著しく利用者の負担額が高額となった場合、市町村は高額介護サービス費(高額介護予防サービス費)を支給します。これは、1ヶ月ごとの介護サービス費の利用者負担額を抑えるための制度です。一方、高額医療合算介護サービス費は、医療保険の患者負担分と、介護サービス費(利用者負担額)の合算額が高額となった場合に支給されるものです。高額介護サービス費は一月ごとに計算されるものですが、高額医療合算介護サービス費については一年間の総負担額で計算されます。

1 高額介護サービス費の負担上限額は、被保険者の家計に与える影響を考慮して、段階的に設定されている。

これは正解。高額介護サービス費の負担上限額は、所得段階別に設定されており、低所得者から一般所得者まで、被保険者の経済状況に応じて段階的に負担上限が定められています。この制度は、家計への影響を軽減する仕組みになっており、介護保険制度の基本理念である保険給付の適切性と負担の公平性を実現するための重要な制度設計となっています。

2 高額介護サービス費の負担上限額を超えた利用料は、常に現物給付となるため、利用者が直接事業者に支払う必要はない。

これは誤り。高額介護サービス費の給付方式として、利用者は一旦、上限額に関わらず自己負担分を事業者に支払い、後日申請によって超過分が市町村から払い戻される償還払い(現金給付)の仕組みをとっています。介護サービスの多くが現物給付であるのに対し、本制度は原則現金給付である点が間違い易いポイントです。「常に現物給付」という選択肢には注意しましょう。

3 高額介護サービス費は、世帯単位で算定される。

これは正解。高額介護サービス費は世帯単位で算定されます。同一世帯の介護保険サービス利用者の負担額を合算し、合計額が上限を超えた場合に支給されます。個人単位ではなく世帯単位という点が制度の特徴であり、家族全体の経済負担を考慮した設計になっています。

4 施設介護サービス費に係る利用者負担は、高額介護サービス費の対象となる。

これは正解。施設介護サービス費に係る利用者負担分は、高額介護サービス費の支給対象になります。ただし、間違い易い点として、保険給付外である食費・居住費(滞在費)や日常生活費は合算の対象外です。試験対策としては「介護保険サービス費そのものは対象だが、ホテルコストは対象外」という線引きを覚えておきましょう。

5 高額医療合算介護サービス費は、医療保険から支給される。

これは誤り。高額医療合算介護サービス費の支給については、医療保険と介護保険の自己負担額を年間(8月〜翌7月)で合算し、上限額を超えた分は、各保険制度から按分して支給されます。つまり、医療保険側と介護保険側の両方から給付が行われる仕組みです。過去の問題では、「どちらか一方から支給」という間違い選択肢が出題されています。「それぞれの保険から按分」というキーワードを確実に押さえましょう。

第23回 問題8

特定入所者介護サービス費の支給について正しいものはどれか。3つ選べ。

1 対象となる費用は、食費と居住費(滞在費)である。

2 負担限度額は、所得の状況その他の事情を勘案して設定される。

3 対象となるサービスには、地域密着型介護老人福祉施設入所者生活介護は含まれない。

4 対象となるサービスには、特定施設入居者生活介護は含まれない。

5 対象者には、生活保護受給者は含まれない。

特定入所者介護サービス費(補足給付)とは、介護保険施設や短期入所における「食費」と「居住費(滞在費)」の負担を軽減するもので、所得に応じた負担限度額を超えた分が給付されるものです。試験対策としては、対象サービス(通所は対象外)や所得区分ごとの資産要件、生活保護受給者の扱いについて理解が求められ、介護支援専門員が施設サービスを提案する際に必要な知識となります。

1 対象となる費用は、食費と居住費(滞在費)である。

これは正解。特定入所者介護サービス費とは、上記で説明した通り、介護保険施設や短期入所における食費と居住費(滞在費)の負担を軽減するものです。利用者が負担する1~3割の介護サービス費ではなく、本来全額自己負担となる実費分に対し、所得に応じた負担限度額を超えた分を保険から補助する仕組みです。対象となるサービスが、生活に係る費用(食・住)に限定される点に注意しましょう。

2 負担限度額は、所得の状況その他の事情を勘案して設定される。

これは正解。負担限度額は、所得の状況その他の事情を勘案して設定されています。所得段階別(第1段階~第4段階)に負担限度額が細かく設定されており、より低所得の利用者ほど負担が少なくなる仕組みになっています。単なる所得だけで決められるものではなく資産(預貯金等)も判定材料になる点を押さえておきましょう。

3 対象となるサービスには、地域密着型介護老人福祉施設入所者生活介護は含まれない。

これは誤り。特定入所者介護サービス費の対象施設は、特養・老健・介護医療院・地域密着型特養および短期入所が対象となります。選択肢の、地域密着型介護老人福祉施設(小規模特養)は、広域型の特養と同様に食費・居住費が発生するため、本制度の対象に含まれます。一方、通所サービス(デイサービス等)は対象外である点を正確に整理して覚えましょう。

4 対象となるサービスには、特定施設入居者生活介護は含まれない。

これは正解。特定施設入居者生活介護(有料老人ホームなど)は、介護保険施設ではなく居住費や食費は施設ごとの契約による生活費として扱われます。そのため、特定入所者介護サービス費の対象にはなりません。補足給付は施設サービス中心であり、特定施設は対象外と覚えると整理できます。

5 対象者には、生活保護受給者は含まれない。

これは誤り。生活保護受給者は、特定入所者介護サービス費の対象に含まれる代表的な低所得者です。所得区分では最も低い「第1段階」に該当し、食費・居住費(滞在費)の負担限度額も最小限に設定されています。試験対策としては、生活保護を対象外とする間違い選択肢が目立ちます。介護保険と生活保護が相互に補完し合う関係にあると理解しましょう。

第23回 問題9

定率の利用者負担を市町村が減免する場合として正しいものはどれか。2つ選べ。

1 要介護被保険者の要介護度が著しく悪化した場合

2 要介護被保険者の属する世帯が住民税非課税世帯になった場合

3 要介護被保険者が災害により住宅に著しい損害を受けた場合

4 要介護被保険者と同居する家族が心身に重大な障害を受けた場合

5 要介護被保険者の属する世帯の生計維持者の収入が冷害による農作物の不作により著しく減少した場合

特別な事情により支払いが一時的に困難になった被保険者に対し、市町村が独自に判断して行う利用者負担の減免についての理解を問う問題です。介護保険の定率負担(1〜3割)は、災害による損害や生計維持者の収入の激減といった突発的な生活困窮がある場合、市町村の条例に基づき減免が可能です。単なる低所得だけの問題ではないことがポイントとなりますが、制度の適用要件を正確に把握し、困難な状況にある利用者の生活を守る視点を持ちましょう。

1 要介護被保険者の要介護度が著しく悪化した場合

これは誤り。利用者負担の減免事由について、要介護度の悪化はサービス内容や支給限度額の変更には繋がりますが、直接的な利用者負担の減免理由には該当しません。減免の対象は、災害や生計維持者の収入激減といった突発的・経済的な困窮に限定されており、身体状況の変化は含まれない点がポイントです。状態悪化と経済困難を混同しないように注意が必要です。

2 要介護被保険者の属する世帯が住民税非課税世帯になった場合

これは誤り。住民税非課税世帯であることだけでは、定率負担の減免理由には該当しません。これは低所得者には、既に高額介護サービス費等の別制度による軽減が用意されているからです。減免は、災害や収入の激減といった特別な事情により生活が著しく困難な場合に限られると覚えましょう。

3 要介護被保険者が災害により住宅に著しい損害を受けた場合

これは正解。地震、火災、風水害などの災害により、住宅に著しい損害を受けるなどして、生活が困難になった場合に、市町村は条例に基づき一時的に利用者負担を減免することができます。このような予期せぬ特殊な事情に対し、制度が柔軟に対応する仕組みを理解しましょう。

4 要介護被保険者と同居する家族が心身に重大な障害を受けた場合

これは誤り。利用者負担の減免事由における家族の状況の扱いについて、同居家族が心身に障害を受けたこと自体は、直接的な減免理由にはなりません。減免の判定基準は、災害や生計維持者の死亡・失業等による「著しい収入減少(経済的困窮)」に限定されています。家族の健康状態の変化は、単独では制度上の要件に該当しないと理解して下さい。

5 要介護被保険者の属する世帯の生計維持者の収入が冷害による農作物の不作により著しく減少した場合

これは正解。災害等による生計維持者の収入減少に伴う利用者負担の減免については、冷害等の自然災害による農作物不作や、震災・火災による損害、さらには生計維持者の失業・死亡等で収入が著しく減少し生活が困難になった場合など、市町村は条例に基づき利用者負担を減免することができます。これは、予測困難な経済状況の変化も減免の対象となる点と、その判断は保険者である市町村が行う点がポイントです。

第23回 問題11

介護保険料について正しいものはどれか。2つ選べ。

1 普通徴収による第1号被保険者の保険料については、その配偶者に連帯納付義務がある。

2 第1号被保険者の保険料に係る特別徴収は、社会保険診療報酬支払基金が行う。

3 国民健康保険に加入する第2号被保険者の保険料は、都道府県が徴収する。

4 所得段階別定額保険料の所得区分は原則として9(13)段階であるが、市町村の条例でさらに細分化することができる。

5 第2号被保険者負担率は、市町村が条例で定める。

介護保険財政の根幹である保険料徴収の仕組みについて問われた問題です。第1号被保険者は、市町村が条例で保険料額を決定し、年金天引きの特別徴収または直接納付の普通徴収により徴収します。一方、第2号被保険者については、医療保険者が徴収し社会保険診療報酬支払基金を経由する流れとなります。試験対策では、この2つの徴収経路の違いと、3年ごとに見直される負担割合の構造を正確に掴むことで、得点に繋がります。

1 普通徴収による第1号被保険者の保険料については、その配偶者に連帯納付義務がある。

これは正解。普通徴収の場合、第1号被保険者の保険料には、世帯主および配偶者に連帯納付義務があります(介護保険法第132条)。 これは法律で定められた制度であり、保険料の納付が滞った場合、市町村は世帯主および配偶者に対して納付を請求することができます。ただし、特別徴収(年金からの天引き)の場合は対象者本人のみの責任となり、連帯納付義務には該当しません。普通徴収に限定されて適用される制度と覚えましょう。

2 第1号被保険者の保険料に係る特別徴収は、社会保険診療報酬支払基金が行う。

これは誤り。第1号被保険者の保険料徴収のうち、年金から天引きする「特別徴収」は、市町村からの通知に基づき、日本年金機構などの年金保険者が行います。一方、社会保険診療報酬支払基金の役割は、第2号被保険者の保険料(介護納付金)を各医療保険者から徴収・集約し、各市町村へ交付金として分配することです。

3 国民健康保険に加入する第2号被保険者の保険料は、都道府県が徴収する。

これは誤り。国民健康保険に加入する第2号被保険者の保険料は、市町村(または国民健康保険組合)が医療保険料として徴収する仕組みになっています。都道府県は保険料の徴収には関与せず、財政面での支援が中心です。

4 所得段階別定額保険料の所得区分は原則として9(13)段階であるが、市町村の条例でさらに細分化することができる。※法改正により、選択肢の「9段階」を「13段階」に改題しています。

これは正解。2024年(令和6年)4月1日施行された「介護保険法施行令の一部を改正する政令(令和6年政令第13号)」において、所得段階別定額保険料の所得区分は原則として9段階から13段階へと多段階化されました。また、市町村は条例によって13段階以上の細分化も可能になりました。これは市町村の実情に合わせて負担の公平性を確保するための重要な仕組みです。出題されやすいポイントですので、しっかり覚えましょう。

5 第2号被保険者負担率は、市町村が条例で定める。

これは誤り。第2号被保険者の負担率は、市町村が定めるのではなく、国が政令で定めるもので、第2号被保険者全体の総数と第1号被保険者の総数の比率に基づいて算定される仕組みとなっています。

第23回 問題12

介護給付及び予防給付に要する費用について正しいものはどれか。3つ選べ。

1 国の負担分は、すべての市町村について同率である。

2 費用の総額は、公費と保険料によりそれぞれ50%ずつ賄われる。

3 市町村の一般会計における負担分は、すべての市町村において同率である。

4 第2号被保険者の保険料負担分は、各医療保険者から各市町村に交付される。

5 保険料負担分の総額は、すべての市町村に係る第1号被保険者と第2号被保険者のそれぞれの見込数の総数の割合で按分される。

介護保険の給付費における財源構成は、公費と保険料で50%ずつ負担するものとされ、公費は国、都道府県、市町村が分担するようになっています。このような介護保険財源の仕組みと流れを知ることは、介護保険制度を理解する上で極めて重要な内容となります。

1 国の負担分は、すべての市町村について同率である。

これは誤り。国が負担する割合は定率20%と調整交付金5%で構成されますが、すべての市町村について同率割合ではありません。国は調整交付金制度(5%)を利用し、各市町村の実情に合わせて負担割合を調整する仕組みをとっています。高齢化率や低所得者の割合などを考慮し、市町村間の財政格差を調整する仕組みとなっています。

2 費用の総額は、公費と保険料によりそれぞれ50%ずつ賄われる。

これは正解。介護保険費用の総額は、公費と保険料で50%ずつ賄われ、公費(50%)の内訳は、国が25%(調整交付金5%含む)、都道府県が12.5%、市町村が12.5%を負担します。一方、保険料の内訳は3年ごとに見直され第9期(2024~2026年度)では、第1号被保険者が23%、第2号被保険者が27%をそれぞれ負担することとなっています。ただし、施設等給付における公費負担割合は、国が20%(調整交付金5%含む)、都道府県17.5%、市町村が12.5%の負担となります。

3 市町村の一般会計における負担分は、すべての市町村において同率である。

これは正解。介護保険料や国・自治体からの公費(税金)などの主な介護保険の財源は、一般会計とは切り離して管理(特別会計)するものとされていますが、市町村が負担すべき公費分(給付費の12.5%)は、まず一般会計に予算として計上し、特別会計へ繰り出し金として拠出されています。選択肢の内容は、市町村が負担すべき公費分を問う内容であり、給付費の12.5%という割合はすべての市町村において同率とされています。

4 第2号被保険者の保険料負担分は、各医療保険者から各市町村に交付される。

これは誤り。第2号被保険者の保険料負担分は、各医療保険者から直接各市町村に交付されるわけではありません。各医療保険者は、第2号被保険者から徴収した保険料をいったん社会保険診療報酬支払基金に納付し、支払基金から各市町村へ交付される仕組みとなっています。

5 保険料負担分の総額は、すべての市町村に係る第1号被保険者と第2号被保険者のそれぞれの見込数の総数の割合で按分される。

これは正解。保険料負担分の総額は、全国における第1号被保険者と第2号被保険者の見込人数の割合によって按分されます。つまり、第1号被保険者と第2号被保険者の人数の構成に基づいて、保険料負担分が配分され、制度全体の財源バランスが保たれる仕組みとなっています。

第24回 問題4

介護保険の第2号被保険者について正しいものはどれか。2つ選べ。

1 第2号被保険者は、市町村の区域内に住所を有する40歳以上65歳未満の者すべてである。

2 第2号被保険者のうち保険給付の対象者は、特定疾病を原因として要支援・要介護状態になった者である。

3 第2号被保険者の保険料は、被保険者が住所を有する市町村が徴収する。

4 第2号被保険者の保険料は、地域支援事業のうちの任意事業の財源には充当されない。

5 第2号被保険者は、要介護3以上であっても、指定介護老人福祉施設には入所できない。

介護保険の第2号被保険者は、40歳以上65歳未満で医療保険に加入している人が対象です。ただし、介護保険の給付を受けられるのは、老化に起因する疾病(特定疾病)により介護が必要になった場合に限られます。保険料は市町村が直接集めるのではなく、医療保険者が医療保険料と一体的に徴収し、社会保険診療報酬支払基金を通じて交付されますが、介護給付費の財源として市町村に交付されるといった財政面の仕組みも試験の重要ポイントです。

1 第2号被保険者は、市町村の区域内に住所を有する40歳以上65歳未満の者すべてである。

これは誤り。第2号被保険者は「40歳以上65歳未満の者すべて」ではありません。正しくは、「40歳以上65歳未満で医療保険加入者」となります。生活保護受給者などで医療保険に加入していない場合は該当しないため、「すべて」という表現に注意が必要です。

2 第2号被保険者のうち保険給付の対象者は、特定疾病を原因として要支援・要介護状態になった者である。

これは正解。第2号被保険者が介護保険サービスを利用できるのは、末期がんや関節リウマチなど、加齢に伴う16種類の「特定疾病」が原因で要介護・要支援状態になった場合に限定されます。老化一般では対象にならない点が試験でよく問われます。

3 第2号被保険者の保険料は、被保険者が住所を有する市町村が徴収する。

これは誤り。第2号被保険者の保険料は市町村が徴収するのではなく、加入している医療保険者(健康保険組合や協会けんぽ、国保など)が医療保険料と合わせて徴収します。第1号被保険者との違いとして覚えておきましょう。また、集められた保険料は「社会保険診療報酬支払基金」を経由して、各市町村に「交付金」として配分される事も重要です。

4 第2号被保険者の保険料は、地域支援事業のうちの任意事業の財源には充当されない。

これは正解。第2号被保険者の保険料も介護保険財源の一部であり、「介護給付」や「予防給付」、地域支援事業の中の「介護予防・日常生活支援総合事業」には充てられますが、「任意事業」には充当されません。「任意事業(家族介護支援、成年後見制度利用支援、配食サービスなど)」は、第1号保険料と公費(公的な税金)のみで賄われる仕組みになっています。

5 第2号被保険者は、要介護3以上であっても、指定介護老人福祉施設には入所できない。

これは誤り。第2号被保険者であっても、特定疾病により要介護3以上の認定を受ければ、指定介護老人福祉施設への入所は可能です。また、第1号か第2号かという区別ではなく、認定を受けた状態区分や必要性に基づいて判断されます。

第24回 問題12

介護保険の費用の負担について正しいものはどれか。3つ選べ。

1 介護給付及び予防給付に要する費用の50%は、公費により賄われる。

2 施設等給付に係る都道府県の負担割合は、17.5%である。

3 調整交付金は、国が全額負担する。

4 普通調整交付金は、すべての市町村に一律に交付される。

5 特別調整交付金は、第1号被保険者総数に占める後期高齢者の加入割合などにより、市町村ごとに算定される。

介護保険の複雑な財政基盤と市町村間の格差を埋める調整交付金など、財源の確保について問題は毎年頻出で、特に介護給付費がどのような割合で公費と保険料に分かれているのか、またその内訳(国・都道府県・市町村)がどのようになっているのか、そして市町村間の財政格差を調整するための調整交付金制度の仕組みなどが最重要ポイントですので、正確な知識として理解する様にしましょう。

1 介護給付及び予防給付に要する費用の50%は、公費により賄われる。

これは正解。介護給付及び予防給付に要する費用の50%は、公費により賄われています。その内訳は、居宅給付費の場合、国が25%(調整交付金5%含む)、都道府県と市町村が12.5%ずつです。一方、施設等給付費の場合は国が20%(調整交付金5%含む)、都道府県が17.5%、市町村が12.5%となる点に注意が必要です。

2 施設等給付に係る都道府県の負担割合は、17.5%である。

これは正解。施設等給付に係る負担割合は、国20%(調整交付金5%含む)、都道府県17.5%、市町村12.5%と定められています。居宅サービス給付における都道府県の負担割合は12.5%ですので、間違いやすいので注意が必要です。これは、施設サービスに係る費用が高額になりやすいため、都道府県の負担割合が高く設定されています。

3 調整交付金は、国が全額負担する。

これは正解。調整交付金は、市町村ごとの高齢化率や所得水準の違いによって発生する財政の格差を補填するもので、全額国が負担します。また、国庫負担25%のうち5%相当が調整交付金として配分されるようになっています。

4 普通調整交付金は、すべての市町村に一律に交付される。

これは誤り。調整交付金には、普通調整交付金と特別調整交付金の2種類があり、一般的な市町村の財政格差を補填するために交付されるものを普通調整交付金と言います。これは、後期高齢者の加入割合と所得段階別の分布状況などによって市町村ごとに算定されるもので、一律の割合で交付されるものではありません。一方、特別調整交付金は、災害や地震などの予期しない事象や、急激な給付費の増加、収納不足などの事態に交付されるものであり、試験でも頻出内容ですので、混同しない様に理解しておきましょう。

5 特別調整交付金は、第1号被保険者総数に占める後期高齢者の加入割合などにより、市町村ごとに算定される。

これは誤り。特別調整交付金は災害などの特別な事由に対して、一時的な財政困難な事情が発生した際に、国から交付される臨時的・補完的に交付されるものです。選択肢の内容は、普通調整交付金の解説になっています。

第25回 問題9

介護保険財政について正しいものはどれか。3つ選べ。

1 国は、介護給付及び予防給付に要する費用の30%を負担する。

2 国は、介護保険の財政の調整を行うため、市町村に対して調整交付金を交付する。

3 都道府県は、介護保険事業に要する費用に充てるため、保険料を徴収しなければならない。

4 地域支援事業支援交付金は、社会保険診療報酬支払基金が医療保険者から徴収する納付金をもって充てる。

5 第1号被保険者の保険料の賦課期日は、当該年度の初日である。

1 国は、介護給付及び予防給付に要する費用の30%を負担する。

これは誤り。介護給付における公費負担分(50%)の内訳は、国が25%(調整交付金含む)、都道府県が12.5%、市町村が12.5%を負担する仕組みになっています。選択肢の「30%を負担する」という記述は誤りです。

2 国は、介護保険の財政の調整を行うため、市町村に対して調整交付金を交付する。

これは正解。国は市町村間の財政格差を補填するため、その実情を把握し調整交付金を市町村に対し交付する仕組みになっています。これは、各市町村における高齢化率の違いや1号被保険者の所得水準の差など、財政の不均衡を調整する仕組みとなっています。

3 都道府県は、介護保険事業に要する費用に充てるため、保険料を徴収しなければならない。

これは誤り。介護保険事業に要する保険料を徴収するのは市町村の役割であり「都道府県が徴収しなければならない」という内容は間違いです。

4 地域支援事業支援交付金は、社会保険診療報酬支払基金が医療保険者から徴収する納付金をもって充てる。

これは正解。地域支援事業の財源の一部は、第2号被保険者の保険料に関連しています。医療保険者は地域支援事業支援納付金を社会保険診療報酬支払基金に納付し、その基金が市町村へ地域支援事業支援交付金として交付されます。

5 第1号被保険者の保険料の賦課期日は、当該年度の初日である。

これは正解。介護保険の「賦課期日」とは、市町村が保険料の納付を義務付ける最初の日のことで、全国一律で当該年度の初日とされています。つまり、年度初日の4月1日に第1号被保険者かどうかで保険料が決まる仕組みとなっています。

第25回 問題10

介護保険における第1号被保険者の保険料について正しいものはどれか。3つ選べ。

1 政令で定める基準に従い市町村が条例で定める。

2 保険料率は、おおむね5年を通じ財政の均衡を保つことができるものでなければならない。

3 普通徴収の方法によって徴収する保険料については、世帯主に連帯納付義務がある。

4 普通徴収の方法によって徴収する保険料の納期は、政令で定める。

5 条例で定めるところにより、特別の理由がある者に対し、保険料を減免し、又はその徴収を猶予することができる。

第1号被保険者の保険料率は、3年ごとの介護保険事業計画に基づき、財政均衡を図るよう市町村が条例で定めます。保険料の徴収方法は2種類あり、年金から天引きする特別徴収と、納付書により窓口で支払う普通徴収があり、本人以外に、配偶者、及び世帯主に連帯納付義務があります。基本的な内容ですが、試験では頻出ですので確実に覚えておく必要があります。

1 政令で定める基準に従い市町村が条例で定める。

これは正解。第1号被保険者の保険料は市町村が条例によって定めるとされています。ただし、決定にあたっては国が政令で定める基準に従う必要があります。この仕組みによって、全国的な基準を守りながら、各市町村の実情に応じた保険料の設定が可能になっています。

2 保険料率は、おおむね5年を通じ財政の均衡を保つことができるものでなければならない。

これは誤り。介護保険法第129条第3項において、第1号被保険者の保険料率は「おおむね3年を通じ財政の均衡を保つことができるものでなければならない」と定められています。これは、3年ごとに策定される市町村介護保険事業計画の期間において、収支バランスの均衡を保つために条例で定めるものとされています。

3 普通徴収の方法によって徴収する保険料については、世帯主に連帯納付義務がある。

これは正解。第1号被保険者の普通徴収(窓口による納付など)による保険料の納付義務は、本人以外に、配偶者や世帯主にも連帯納付義務があります。

4 普通徴収の方法によって徴収する保険料の納期は、政令で定める。

これは誤り。介護保険法第133条に「普通徴収の方法によって徴収する保険料の納期は、当該市町村の条例で定める」とされており、国が政令で定めるものではありません。

5 条例で定めるところにより、特別の理由がある者に対し、保険料を減免し、又はその徴収を猶予することができる。

これは正解。市町村は、災害や収入の著しい減少など特別な事情がある場合に、条例によって保険料を減免したり徴収を猶予したりすることができます。これは被保険者の生活を守るための措置であり「減免や徴収猶予は条例で可能」と覚えておきましょう。

第26回 問題8

介護保険法において現物給付化されている保険給付として正しいものはどれか。2つ選べ。

1 居宅介護サービス計画費の支給

2 特定入所者介護サービス費の支給

3 居宅介護福祉用具購入費の支給

4 高額介護サービス費の支給

5 高額医療合算介護サービス費の支給

介護保険制度における現物給付とは、利用者がサービスそのものを受け取る方式で、事業者が保険者に直接請求します。一方、償還払い(現金給付)は利用者が一旦全額を支払い、後から保険分が払い戻される方式です。どの給付が現物給付化されているかの正確な理解が試されます。

1 居宅介護サービス計画費の支給

これは正解。居宅介護サービス計画費は、ケアプラン作成にかかる費用で全額保険給付とされており利用者負担はなく、保険者から事業者へ直接支払われるため現物給付として扱われています。

2 特定入所者介護サービス費の支給

これは正解。特定入所者介護サービス費(補足給付)は、低所得者が施設に入所した際の「食費・居住費」が減額される制度です。これは利用者が施設窓口で「負担限度額認定証」を提示することで、あらかじめ減額された金額だけを支払うことができる仕組みです。差額分は市町村から施設へ直接支払われる(代理受領)仕組みであり、現物給付として扱われます。

3 居宅介護福祉用具購入費の支給

これは誤り。居宅介護福祉用具購入費とは、介護保険制度における保険給付の一つであり、自宅で生活する要支援・要介護認定者が、入浴や排泄などに使用する特定福祉用具を購入した際に、その費用の一定割合(原則9割、所得に応じて7~9割)が支給される制度です。福祉用具の「購入」と「住宅改修」は、原則として「現金給付(償還払い)」となります。

4 高額介護サービス費の支給

これは誤り。高額介護サービス費とは、1か月の利用者負担が上限額を超えた場合に、超過分が払い戻される給付です。超過分を後から払い戻す仕組みのため、現金給付(償還払い)として支給される制度です。

5 高額医療合算介護サービス費の支給

これは誤り。高額医療合算介護サービス費とは、介護保険と医療保険の両方の自己負担額を合算し、1年間で上限を超えた場合に払い戻される制度です。こちらも支払った金額に対して後日「現金」が支給される現金給付の制度です。

第26回 問題12

社会保険診療報酬支払基金の介護保険関係業務として正しいものはどれか。2つ選べ。

1 医療保険者から介護給付費・地域支援事業支援納付金を徴収する。

2 第1号被保険者の保険料に係る特別徴収を行う。

3 都道府県に対し介護給付費交付金を交付する。

4 市町村に対し地域支援事業支援交付金を交付する。

5 介護保険サービスに関する苦情への対応を行う。

この問題は、介護保険制度の財政を支える仕組みの中で、社会保険診療報酬支払基金(以下、支払基金)が担う役割を問うものです。介護保険の財源のうち、40〜64歳の第2号被保険者の保険料は、各医療保険者が徴収した後、いったん支払基金に集められます。支払基金は、その資金を「介護給付費・地域支援事業支援納付金」として全国の市町村に交付する役割を担っています。試験では、保険料の徴収主体と資金の交付先など、財源の流れを正確に理解しているかが問われます。

1 医療保険者から介護給付費・地域支援事業支援納付金を徴収する。

これは正解。第2号被保険者(40〜64歳)の介護保険料は、健康保険組合などの医療保険者が医療保険料と合わせて徴収します。その後、医療保険者は徴収した保険料を介護給付費納付金や地域支援事業支援納付金として支払基金に納付します。支払基金はこれらを受け取り、市町村へ交付する財源の調整役となります。

2 第1号被保険者の保険料に係る特別徴収を行う。

これは誤り。第1号被保険者(65歳以上)の介護保険料の特別徴収(年金からの天引き)は、日本年金機構などの年金保険者が行い、市町村が保険料を管理します。支払基金は、第2号被保険者(40〜64歳)の納付金を医療保険者から徴収し市町村へ配分する役割を担う機関であり、第1号被保険者の保険料徴収には直接的な関与はしません。

3 都道府県に対し介護給付費交付金を交付する。

これは誤り。支払基金は、医療保険者から徴収した第2号被保険者の介護給付費納付金などを、介護保険の保険者である市町村(および特別区)へ介護給付費交付金として交付します。交付先は都道府県ではなく、市町村である点が重要です。資金の流れは「医療保険者 → 支払基金 → 市町村」と整理して覚え、国庫の役割と区別することが試験対策のポイントです。

4 市町村に対し地域支援事業支援交付金を交付する。

これは正解。支払基金は、医療保険者から徴収した介護給付費納付金や地域支援事業支援納付金を原資として、市町村(および、特別区)に対し「介護給付費交付金」や「地域支援事業支援交付金」を交付します。第2号被保険者の保険料が、市町村の介護給付や地域支援事業の財源として配分される仕組みになっています。

5 介護保険サービスに関する苦情への対応を行う。

これは誤り。介護保険サービスに関する苦情対応は、主に市町村の介護保険担当部門や国民健康保険団体連合会(国保連)が行います。支払基金の役割は、第2号被保険者の保険料に関する納付金の徴収や市町村への交付金の配分などの資金調整であり、サービス利用者からの相談や苦情対応には関与しません。

第26回 問題17

介護保険法における消滅時効について正しいものはどれか。3つ選べ。

1 償還払い方式による介護給付費の請求権の時効は、10年である。

2 法定代理受領方式による介護給付費の請求権の時効は、2年である。

3 滞納した介護保険料の徴収権が時効によって消滅した場合には、保険給付の減額対象とならない。

4 介護保険料の督促は、時効の更新の効力を生ずる。

5 介護保険審査会への審査請求は、時効の更新に関しては、裁判上の請求とみなされる。

介護保険制度では、給付を受ける権利(介護給付費の請求権)と、市町村が保険料を徴収する権利のいずれにも消滅時効が定められています。介護保険法では原則として時効は2年(第200条)。また、督促や差押えなどが行われると時効は更新(リセット)される仕組みになっています。この2年という期間と、時効が更新される仕組みを正しく理解しておく必要があります。

1 償還払い方式による介護給付費の請求権の時効は、10年である。

これは誤り。「償還払い」とは、利用者がいったん費用を全額支払い、その後に保険給付分の返還を請求するという方式です。介護保険法第200条により、保険給付や還付を受ける権利の時効は一律2年と定められているため、試験では「給付の時効は2年」と覚えましょう。

2 法定代理受領方式による介護給付費の請求権の時効は、2年である。

これは正解。「法定代理受領」とは、介護サービス事業者が利用者の代理として介護給付費を保険者に請求し受け取るという方式です。この場合の請求権も、根拠は利用者の「保険給付を受ける権利」であるため、消滅時効は2年となります。「償還払いと同様」に、介護保険の給付に関する権利の時効は原則2年と覚えておくことが試験対策としては重要です。

3 滞納した介護保険料の徴収権が時効によって消滅した場合には、保険給付の減額対象とならない。

これは誤り。滞納した介護保険料の徴収権は、2年で時効となり滞納分を徴収できなくなりますが、保険料を納めなかった期間がある場合は、その期間に応じて「給付額減額(利用者負担割合の引上げ等)」の対象となります。つまり、時効により支払い義務がなくなるわけではなく、結果として給付面で不利益が生じる点を覚えておきましょう。

4 介護保険料の督促は、時効の更新の効力を生ずる。

これは正解。市町村が介護保険料の滞納者に対して行う督促は、時効に法的な影響を与える行為であり、民法の規定に基づく「時効の更新」に該当します。また、いったん督促が行われると、それまで進行していた時効はリセットされ、その時点から改めて時効期間が進行するという仕組みになっています。「徴収権の消滅」を防ぐための重要な仕組みであり、試験でも問われるポイントになります。

5 介護保険審査会への審査請求は、時効の更新に関しては、裁判上の請求とみなされる。

これは正解。介護保険審査会への審査請求は、民法上の「裁判上の請求」とみなされるため、時効の進行に影響を与える行為です。処分に不服がある場合に審査請求を行うことで、それまで進行していた時効は更新され、裁判を起こした場合と同様の効果が生じることになります。

第27回 問題3

介護保険法に定める医療保険者の事務として正しいものはどれか。2つ選べ。

1 第1号被保険者の保険料の特別徴収を行う。

2 第2号被保険者の保険料を徴収する。

3 社会保険診療報酬支払基金に対し、介護給付費・地域支援事業支援納付金を納付する。

4 市町村に対し、介護給付費交付金を交付する。

5 市町村に対し、地域支援事業支援交付金を交付する。

この問題は、介護保険における医療保険者の役割を問うものです。第2号被保険者(40~64歳)の介護保険料は、市町村が直接徴収するのではなく、健康保険組合や協会けんぽなどの医療保険者が医療保険料とあわせて徴収します。徴収された保険料は社会保険診療報酬支払基金に納付され、その後「介護給付費交付金」などとして市町村へ交付されます。医療保険者・支払基金・市町村の役割分担と資金の流れを整理して理解しておきましょう。

1 第1号被保険者の保険料の特別徴収を行う。

これは誤り。第1号被保険者(65歳以上)の介護保険料の特別徴収(年金天引き)は、医療保険者の業務ではありません。市町村が保険者として、日本年金機構などの年金保険者と連携して年金から徴収する仕組みです。一方、医療保険者が関与するのは第2号被保険者(40~64歳)の保険料徴収です。試験では、第1号と第2号被保険者の徴収主体の違いを整理して覚えておくことが重要です。

2 第2号被保険者の保険料を徴収する。

これは正解。医療保険者(健康保険組合、協会けんぽ等)は、第2号被保険者(40~64歳)の介護保険料を医療保険料と一括して徴収する役割を担っています。徴収した介護保険料は、医療保険者から社会保険診療報酬支払基金へ納付され、市町村の介護保険財源として活用されます。これが医療保険者の最も基本的な介護保険関連業務です。サラリーマン等の給与明細で「介護保険料」が引かれているのは、この仕組みによるものです。

3 社会保険診療報酬支払基金に対し、介護給付費・地域支援事業支援納付金を納付する。

これは正解。医療保険者は、第2号被保険者(40~64歳)から徴収した介護保険料を基に、介護給付費納付金と地域支援事業支援納付金を社会保険診療報酬支払基金へ納付する義務があります。第2号被保険者の保険料は直接市町村へ納められるのではなく、いったん支払基金に集められる仕組みになっています。

4 市町村に対し、介護給付費交付金を交付する。

これは誤り。医療保険者は、第2号被保険者から徴収した介護保険料を納付金として、社会保険診療報酬支払基金に納付します。選択肢の様に市町村へ直接交付することはありません。支払基金が集めた納付金を原資として、市町村に介護給付費交付金などが交付されます。

5 市町村に対し、地域支援事業支援交付金を交付する。

これは誤り。地域支援事業支援交付金は、医療保険者が直接市町村に交付するものではありません。選択肢4と同様に、地域支援事業のための交付金を市町村へ出すのも「支払基金」の役割です。医療保険者は「集めて納める側(納付)」であり、市町村に「配る側(交付)」ではないという点を区別して理解しておきましょう。

第27回 問題8

介護保険制度の給付と利用者負担について正しいものはどれか。3つ選べ。

1 被保険者が災害により住宅に著しい損害を受けた場合には、市町村は、定率の利用者負担を減免することができる。

2 施設介護サービス費に係る利用者負担は、一律2割の定率負担となっている。

3 区分支給限度基準額を超えてサービスを利用した場合には、その超えた部分は3割負担となる。

4 介護保険施設入所者の理美容代は、保険給付の対象とならない。

5 居宅介護サービス計画費については、利用者負担はない。

要介護者等が介護保険サービスを利用した際の自己負担額については、所得に応じて1~3割に設定されていますが、居宅介護支援費(ケアプラン策定料)については、全額介護保険から給付されています。また、要介護ごとに設定されている区分支給限度基準額を超えてサービスを利用した場合は、給付の対象外となっており全額自己負担となる仕組みとなっています。ケアプランを策定する際は、必ず介護サービス費(利用者負担額)がどれくらいかかるのかを、利用者や家族に説明し納得した上で、サービスを提供する必要があります。

1 被保険者が災害により住宅に著しい損害を受けた場合には、市町村は、定率の利用者負担を減免することができる。

これは正解。地震、火災、風水害などの災害により、住宅に著しい損害を受けるなどして、生活が困難になった場合に、市町村は条例に基づき一時的に利用者負担を減免することができます。

2 施設介護サービス費に係る利用者負担は、一律2割の定率負担となっている。

これは誤り。施設介護サービス費に係る利用者負担割合は、「一律2割の定率負担」ではなく、所得に応じた定率負担で3段階に分かれています。低所得者は1割、一般所得者は2割、高所得者は3割負担となっています。

3 区分支給限度基準額を超えてサービスを利用した場合には、その超えた部分は3割負担となる。

これは誤り。区分支給限度基準額とは、要介護度別の介護給付の上限額の事でこれを超えてサービスを利用した場合には、その超えた部分は「全額自己負担(10割負担)」となります。この基準額は要介護度が重い程、給付の上限額も高く設定されています。

4 介護保険施設入所者の理美容代は、保険給付の対象とならない。

これは正解。施設入所者でも理美容にかかる費用は全額利用者が負担するものであり、保険給付の対象でありません。これは給食費や居住費と同様に、日常生活においてかかる費用は基本的には自己負担とされています。

5 居宅介護サービス計画費については、利用者負担はない。

これは正解。居宅介護サービス計画費(居宅介護支援費)とは、介護保険サービスを利用する際に介護支援専門員が策定するケアプラン料にあたるもので、費用については全額保険給付の対象とされており利用者の負担はありません。

第27回 問題9

高額介護サービス費について正しいものはどれか。2つ選べ。

1 世帯単位で算定される。

2 地域密着型サービスの利用に係る利用者負担額は、支給の対象とならない。

3 同一世帯に住民税が課税されている者がいる場合には、支給の対象とならない。

4 利用者の負担上限額は、6月単位で設定されている。

5 利用者の負担上限額は、所得によって異なる。

高額介護サービス費とは、介護給付における利用者負担額(サービス利用料)が高額になった場合に、利用者の負担額を軽減するための制度で、所得に応じた上限額が段階的に設定されています。原則として世帯単位に適用されるもので、1ヶ月分の利用者負担額の合算が上限を超えると、超過分が払い戻される仕組みとなっています。

1 世帯単位で算定される。

これは正解。高額介護サービス費は「世帯単位」で算定され、同一世帯内に介護サービスを利用する者がいる場合、その負担額を合算した上で適用される仕組みとなっています。これは世帯全体の経済状況を考慮した制度設計になっています。

2 地域密着型サービスの利用に係る利用者負担額は、支給の対象とならない。

これは誤り。高額介護サービス費の対象となるサービスは、訪問介護やデイサービス、ショートステイなどの在宅サービス全般と、小規模多機能型居宅介護などの地域密着型サービスを利用した場合も対象とされています。

3 同一世帯に住民税が課税されている者がいる場合には、支給の対象とならない。

これは誤り。同一世帯内に住民税が課税されている者がいる場合でも、高額介護サービス費の対象が除外されることはありません。ただし、世帯単位で算定されるため、負担の上限額が高く設定されています。

4 利用者の負担上限額は、6月単位で設定されている。

これは誤り。利用者の負担上限額は6月単位ではなく、1月単位で算定されています。1月にかかった介護サービスの自己負担額が上限額を超えた場合に、その超過分が支給されます。「高額介護サービス費」は月単位、「高額医療合算介護サービス費」は年単位と覚えましょう。

5 利用者の負担上限額は、所得によって異なる。

これは正解。利用者の負担上限額は、利用者の所得に応じて設定されており、所得が低いほど上限額が低く(負担が軽く)、所得が高いほど上限額が高く設定されています。

第27回 問題11

介護保険の財政について正しいものはどれか。3つ選べ。

1 施設等給付の公費負担割合は、国30%、都道府県10%、市町村10%である。

2 調整交付金の総額は、介護給付及び予防給付に要する費用の総額の5%に相当する額である。

3 介護給付及び予防給付に要する費用は、公費と保険料によりそれぞれ50%ずつ賄われる。

4 第1号被保険者と第2号被保険者の保険料負担の按分割合は、制度施行以来変わっていない。

5 市町村特別給付に要する費用は、その市町村の第1号被保険者の保険料により賄われる。

介護保険給付における財源構成と負担の仕組みを理解する事は、介護保険制度を理解する上でより重要なポイントとなります。試験では、介護保険制度を支える財源の基盤設計や、公費と保険料の負担割合などを問われる問題が頻出で、国や都道府県、市町村のそれぞれについての理解が必要です。また、国から交付される調整交付金の仕組みなどもよくねらわれるため、十分に理解し間違えない様にしましょう。

1 施設等給付の公費負担割合は、国30%、都道府県10%、市町村10%である。

これは誤り。施設等給付の公費負担額(50%分)の内訳は、国20%(調整交付金5%含む)、都道府県17.5%、市町村12.5%となっており、選択肢の内容は間違いです。また、施設等給付における都道府県の負担割合、居宅介護給付(12.5%)より高い割合になっており、間違い易いので気を付ける必要があります。

2 調整交付金の総額は、介護給付及び予防給付に要する費用の総額の5%に相当する額である。

これは正解。調整交付金は、市町村ごとの高齢化率や所得水準の違いによって生じる財政格差を補填するためのもので、国からの公費として5%相当が賄われています。

3 介護給付及び予防給付に要する費用は、公費と保険料によりそれぞれ50%ずつ賄われる。

これは正解。介護給付及び予防給付に要する費用については、公費と保険料で賄われており、それぞれ50%ずつ負担するように定められています。

4 第1号被保険者と第2号被保険者の保険料負担の按分割合は、制度施行以来変わっていない。

これは誤り。第1号被保険者と第2号被保険者の保険料の負担割合は、高齢化の進展等により、その都度見直され、変更されています。「制度施行(2000年)以来変わっていない」という内容は間違いです。

5 市町村特別給付に要する費用は、その市町村の第1号被保険者の保険料により賄われる。

これは正解。市町村の実情に応じて条例によって定める「市町村特別給付」に係る費用は、当該市町村の第1号被保険者の保険料で賄われ、国や都道府県の公費は利用されていません。例えば、オムツの支給制度や、宅配弁当など、市町村が独自に決めて行う給付であるため、市町村の裁量にゆだねられています。

第27回 問題12

介護保険における第2号被保険者の保険料について正しいものはどれか。3つ選べ。

1 介護予防・日常生活支援総合事業の費用にも充てられる。

2 所得段階別定額保険料である。

3 被用者保険の被保険者の場合には、事業主負担がある。

4 被用者保険の被保険者である生活保護受給者は、保険料を支払う。

5 被用者保険の被保険者の保険料は、市町村が条例で定める。

第2号被保険者(40~64歳)の保険料は、医療保険の保険料と一体的に徴収され、介護保険の重要な財源となります。徴収や算定は市町村ではなく医療保険者(健康保険組合や国民健康保険など)が行い、被用者保険と国民健康保険で負担方法が異なります。これは65歳以上の第1号被保険者が市町村に保険料を納める仕組みとは異なります。第1号は「市町村が徴収」、第2号は「医療保険者が徴収」と整理して覚えることが良いでしょう。

1 介護予防・日常生活支援総合事業の費用にも充てられる。

これは正解。第2号被保険者(40~64歳)の保険料は、医療保険者を通じて徴収され、介護給付費だけでなく地域支援事業の一部にも充てられます。具体的には「介護予防・日常生活支援総合事業」には第2号保険料も財源として使われます。一方、「包括的支援事業」や「任意事業」は、公費と第1号被保険者の保険料で賄われ、第2号保険料は充てられません。

2 所得段階別定額保険料である。

これは誤り。第2号被保険者(40~64歳)の保険料は、所得に応じて決まる所得比例方式で、医療保険の算定基準(標準報酬や所得など)に基づき計算されます。一方、「所得段階別定額保険料(原則9段階など)」は、第1号被保険者(65歳以上)の保険料の仕組みです。第1号は「所得段階別定額」、第2号は「所得比例」と区別して覚えることが重要です。

3 被用者保険の被保険者の場合には、事業主負担がある。

これは正解。被用者保険(協会けんぽや健康保険組合など)に加入する第2号被保険者の介護保険料は、被保険者本人と事業主が半分ずつ負担する「労使折半」となっています。これは医療保険料と同様の仕組みです。一方、国民健康保険では事業主負担はなく、加入者がすべて負担します。被用者保険の種類によって保険料の負担は異なるため注意が必要です。

4 被用者保険の被保険者である生活保護受給者は、保険料を支払う。

これは正解。生活保護受給者であっても、40歳~64歳で医療保険(健保など)に加入していれば、介護保険の第2号被保険者となります。例えば、給与が最低生活費(地域や世帯構成で異なる)に満たない低所得労働者等の場合、不足分を補うために保護が適用される事があります。この場合、給与から保険料が徴収され(生活保護法上では給与から引かれた分を考慮して扶助費が計算される)、第2号被保険者としてサービスを受ける事となります。

5 被用者保険の被保険者の保険料は、市町村が条例で定める。

これは誤り。第2号被保険者の被用者保険(協会けんぽや健康保険組合など)の介護保険料は、市町村ではなく各医療保険者が保険料率を定めます。一方、市町村が条例で定めるのは第1号被保険者(65歳以上)の保険料です。また、第2号被保険者であっても、国民健康保険に加入している場合は市町村が保険料を決定します。各医療保険者によって対応が異なるため、間違い易いポイントです。

第28回 問題7

特定入所者介護サービス費(補足給付)について正しいものはどれか。2つ選べ。

1 生活保護受給者は、支給対象者に含まれない。

2 短期入所生活介護は、対象となるサービスではない。

3 地域密着型介護老人福祉施設入所者生活介護は、対象となるサービスではない。

4 食費は、支給対象に含まれる。

5 居住費は、支給対象に含まれる。

1 生活保護受給者は、支給対象者に含まれない。

これは誤り。生活保護受給者であっても、補足給付の対象者に含まれ、所得段階の1段階に該当します。特定入所者介護サービス費は、生活保護受給者や低所得者を救済するための制度であり、食事や居住費の自己負担額が低減されています。

2 短期入所生活介護は、対象となるサービスではない。

これは誤り。短期入所生活介護・短期入所療養介護(ショートステイ)なども対象に含まれます。試験では施設入所のみではなく、ショートステイでも給付の対象となることを覚えましょう。また、実際に支給を受ける際は、事前に申請し認定を受ける必要があります。

3 地域密着型介護老人福祉施設入所者生活介護は、対象となるサービスではない。

これは誤り。地域密着型介護老人福祉施設入所者生活介護(定員29名以下の小規模特養)も補足給付の対象サービスに含まれます。地域密着型であっても、生活保護受給者などの低所得者も利用できるため、対象となる施設として含まれています。

4 食費は、支給対象に含まれる。

これは正解。補足給付の支給対象は食費と居住費(滞在費)の2つです。本来であれば、これらの費用は介護サービス費として支給されず全額自己負担の対象とされていますが、所得に応じた「負担限度額」が設定されており、それを超えた分が補足として給付される仕組みとなっています。

5 居住費は、支給対象に含まれる。

これは正解。居住費(滞在費)も補足給付の支給対象に含まれます。補足給付は食費と居住費の2つと覚えましょう。

第28回 問題9

介護保険における第1号被保険者の保険料について正しいものはどれか。3つ選べ。

1 被保険者は、普通徴収と特別徴収のいずれかを選択することができる。

2 保険料率は、おおむね3年を通じ財政の均衡を保つことができるものでなければならない。

3 所得段階別定額保険料である。

4 市町村が条例で定める。

5 生活保護受給者の場合は、免除される。

1 被保険者は、普通徴収と特別徴収のいずれかを選択することができる。

これは誤り。保険料の徴収方法は特別徴収、及び普通徴収がありますが自由選択ではありません。年金受給額が年額18万以上の場合は特別徴収(年金から天引き)、それ未満の場合は普通徴収が基本となっており、市町村が直接、納付通知書を送付し徴収します。この場合、第1号被保険者の配偶者、及び世帯主に対して連帯納付義務が法律上課せられます。

2 保険料率は、おおむね3年を通じ財政の均衡を保つことができるものでなければならない。

これは正解。介護保険事業計画は3年を1期として策定されており、そのため保険料率についても3年間の財政均衡が保たれるものとして定められています。

3 所得段階別定額保険料である。

これは正解。第1号被保険者の保険料は、所得に応じて段階が分かれる所得段階別定額保険料で、2024年(令和6年)4月1日施行された「介護保険法施行令の一部を改正する政令(令和6年政令第13号)」において、所得段階別定額保険料の所得区分は原則として9段階から13段階へと多段階化されました。また、市町村は条例によって13段階以上の細分化も可能になりました。このように第1号被保険者の保険料は、本人の所得に応じた「応能負担」が原則となっています。

4 市町村が条例で定める。

これは正解。第1号被保険者の保険料(基準額・段階設定)は、国が一律に定めるのではなく、市町村が条例で定めます。地域におけるサービス量や高齢者の人数などを勘案して設定されています。

5 生活保護受給者の場合は、免除される。

これは誤り。生活保護受給者であっても保険料は免除されません。生活保護の生活扶助で支払われています。

次の記事

次は、介護保険法の法律を見ていきましょう。

コメント